열심히 일해서 받은 월급명세서를 볼 때마다 허탈한 웃음이 나온 적이 있는가? 쥐꼬리만 한 월급에서 세금은 꼬박꼬박 떼어간다. 우리는 돈을 버는 법은 열심히 배우지만, 정작 번 돈을 지키는 법에는 무지하다.

세금은 부자들만 고민하는 영역이 아니다. 사회초년생부터 은퇴자까지, 숨만 쉬어도 나가는 세금을 아끼는 것이야말로 가장 확실한 수익률을 보장하는 재테크다. 오늘 소개할 책 《스무 살부터 배우는 절세법》은 생애주기별로 우리가 반드시 알아야 할 ‘세테크’의 기술을 담고 있다.

1. 사회초년생: 13월의 월급을 만드는 기술

사회에 첫발을 내딛는 순간부터 세금과의 전쟁은 시작된다. 1부 ‘사회 초년기 세테크’에서는 소득세의 기본 구조와 연말정산의 핵심을 다룬다.

많은 직장인이 연말정산을 단순히 ‘국세청에서 알아서 해주는 것’으로 착각한다. 하지만 아는 만큼 돌려받는다. 책은 신용카드 사용법부터 월세 세액공제까지 놓치기 쉬운 포인트들을 짚어준다.

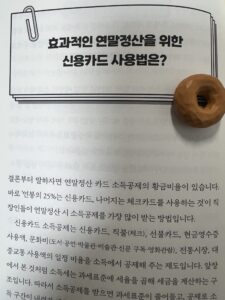

- 신용카드와 체크카드 황금 비율: 무조건 안 쓰는 게 능사가 아니다. 공제 한도를 채우는 전략적 소비가 필요하다.

- 월세도 돌려받는다: 매달 나가는 아까운 월세, 요건만 맞으면 세금으로 환급받는다.

- 건강보험료: 직장인이라면 피할 수 없는 건강보험료도 연말정산의 대상이 된다는 사실을 기억해야 한다.

2. 결혼과 출산: 인생의 변곡점, 세금이 달라진다

결혼을 하고 가정을 꾸리면 세금 문제는 더 복잡해진다. 2부 ‘신혼 및 자녀 출산기 세테크’는 인생의 큰 이벤트와 세금을 연결한다.

가장 눈에 띄는 것은 최근 화두가 된 ‘혼인 공제’다. 결혼하면 양가 부모님으로부터 최대 3억 2천만 원까지 증여세 없이 지원받을 수 있는 길이 열렸다. 이는 신혼부부의 주택 마련에 숨통을 트여주는 핵심 정보이자, 반드시 활용해야 할 절세 찬스다.

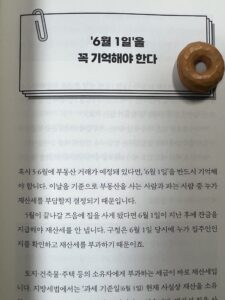

- 6월 1일을 기억하라: 재산세와 종합부동산세의 과세 기준일이다. 집을 사고팔 때 이 날짜 하루 차이로 몇백만 원의 세금이 오간다.

- 부부 공동명의: 집을 살 때 단독 명의보다 공동명의가 양도소득세와 종부세 측면에서 유리한 경우가 많다.

3. 내 집 마련과 자녀 성장: 자산 관리의 핵심

자산이 늘어날수록 세금의 단위도 커진다. 3부와 4부에서는 부동산과 관련된 세금 이슈를 집중적으로 파헤친다.

‘1세대 1주택 비과세’는 대한민국 국민이라면 누구나 들어봤을 법한 용어다. 하지만 그 요건은 생각보다 까다롭고 자주 바뀐다. 책은 일시적 2주택 비과세 특례나 농어촌 주택 활용법 등 실질적인 팁을 제공한다.

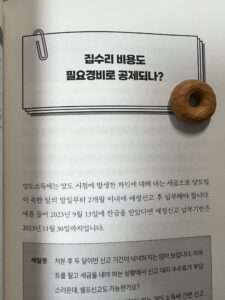

- 집수리 비용도 공제된다: 나중에 집을 팔 때 양도차익을 줄이려면, 발코니 확장이나 보일러 교체 등 자본적 지출 증빙을 챙겨야 한다.

- 배우자 증여: 10년간 6억 원까지 배우자에게 세금 없이 증여할 수 있다. 이를 통해 나중에 낼 양도세를 획기적으로 줄이는 전략이 가능하다.

4. 은퇴 준비: 지키는 것이 남는 것이다

은퇴 후 소득이 줄어드는 시기, 세금 부담은 더 크게 다가온다. 5부 ‘은퇴기 세테크’와 권말부록은 노후를 위한 세금 지식을 정리한다.

퇴직연금을 일시금으로 받을지 연금으로 받을지에 따라 세금이 천차만별이다. 또한, 건강보험료 폭탄을 피하기 위한 피부양자 자격 요건 관리도 필수다.

- 금융소득 종합과세: 이자나 배당 소득이 연 2천만 원을 넘으면 세금 폭탄을 맞을 수 있다.

- 상속세 준비: 갑작스러운 상속 개시에 대비해 미리 재산을 파악하고 신고 절차를 알아두어야 한다.

결론: 세테크는 선택이 아닌 생존 기술이다

《스무 살부터 배우는 절세법》은 단순히 세법을 나열한 딱딱한 이론서가 아니다. 20대 사회초년생부터 60대 은퇴자까지, 각자의 생애주기에 맞춰 당장 써먹을 수 있는 ‘돈 버는 기술’을 알려준다.

세금은 피한다고 피해지는 것이 아니다. 오히려 정면으로 마주하고 공부할 때, 내 자산을 지키는 가장 든든한 방패가 된다. ‘몰라서 더 냈다’는 억울한 하소연을 하기 싫다면, 지금 당장 이 책을 펼쳐라.

당신은 지금, 당신의 나이에 맞는 절세 전략을 실천하고 있는가?